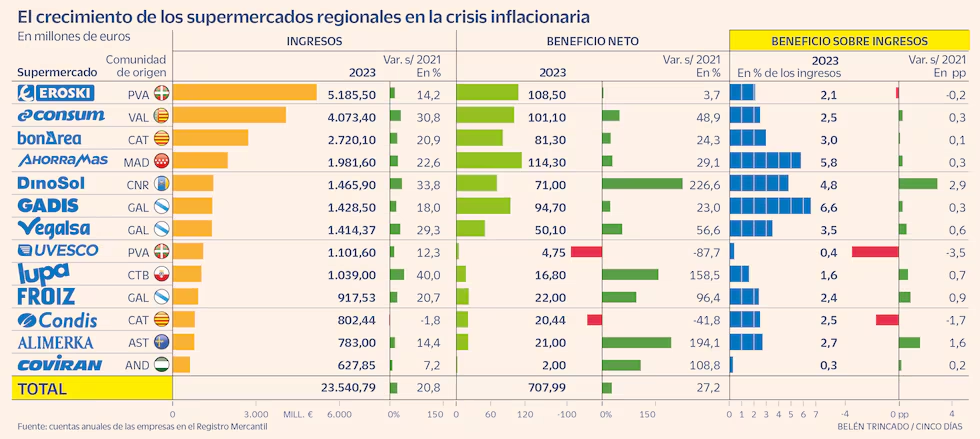

Los supermercados regionales en España experimentan un crecimiento sostenido que ha impulsado sus cifras de ventas y beneficios en los últimos años. La pandemia, primero, y la crisis inflacionaria posterior han consolidado a estas cadenas locales como una alternativa preferida por los consumidores, quienes valoran la proximidad y calidad en el servicio, una característica distintiva de estos establecimientos. Según datos recientes, las principales cadenas regionales han aumentado su facturación un 21% entre 2021 y 2023, alcanzando los 23.541 millones de euros en ventas acumuladas. Al incluir a la catalana Bon Preu, esta cifra se eleva a 25.800 millones, aunque esta última no ha presentado sus resultados de rentabilidad.

Los datos reflejan que las trece principales cadenas de supermercados regionales han tenido un crecimiento notable desde la época pre-pandemia, con un incremento de ventas del 40% en comparación con 2019. En este contexto, las cadenas no solo han experimentado una expansión en ventas, sino también en beneficio neto, alcanzando un total de 708 millones de euros, lo que representa un aumento del 27% respecto a 2021. De las trece empresas analizadas, solo dos —Uvesco, dueña de BM Supermercados, y Condis, de origen catalán— han visto disminuidos sus beneficios.

Además, lea: Mercado de dispositivos para el manejo del dolor

Algunas de las cadenas que destacan por su rendimiento son la canaria Dinosol, la cántabra Lupa, la asturiana Alimerka, la andaluza Covirán y la gallega Froiz, que han logrado duplicar o incluso triplicar su resultado neto desde el inicio de la crisis inflacionaria. Eroski, por su parte, incrementó sus ganancias de manera más modesta, en dígito simple. Esta cadena tiene presencia en diversas zonas de España, aunque su actividad principal se concentra en País Vasco, Cataluña y Baleares, y en Galicia a través de su participación del 50% en la empresa Vegalsa.

La expansión de las redes de supermercados regionales es otro factor clave en su crecimiento. En 2019, solo siete operadores superaban los 1.000 millones de euros en ventas, pero hoy en día esta cifra ha aumentado a nueve. Entre ellos, Lupa ha experimentado el crecimiento más notable, con un incremento del 70% en sus ventas respecto a 2019, alcanzando los 1.039 millones de euros en 2023. Este crecimiento ha permitido a Lupa unirse al grupo de empresas “milmillonarias” tras abrir 23 tiendas nuevas en los últimos dos años, superando ya las 200 tiendas en su red.

Dinosol y Consum también han mantenido un ritmo de crecimiento destacado, con un incremento en sus ventas del 34% y el 31%, respectivamente. Consum, uno de los operadores más consolidados, alcanzó los 4.000 millones de euros en ventas en 2023 y logró beneficios superiores a los 100 millones de euros por primera vez.

Antonio Rodríguez, director general de Consum, explicó recientemente en el congreso de gran consumo Aecoc las claves del éxito de los supermercados regionales: “Nos adaptamos perfectamente al cliente y apostamos por la proximidad, que es un valor de futuro. Generamos una experiencia muy buena gracias a la atención en los puestos de alimentos frescos, lo que el cliente valora enormemente”, destacó Rodríguez.

La proximidad y la calidad de los productos frescos han posicionado a los supermercados regionales en una situación ventajosa para captar a consumidores que anteriormente recurrían a tiendas especializadas. Según un informe de la consultora Kantar, el conjunto de todas las cadenas regionales alcanzó una cuota de mercado del 17,7% en los primeros ocho meses de este año, ganando seis décimas respecto al mismo periodo del año anterior. Además, los datos muestran que estas cadenas no solo han incrementado su cuota de mercado, sino que también han ganado nuevos clientes y aumentado el tamaño de las cestas de compra.

De acuerdo con Bernardo Rodilla, responsable de retail en Kantar, “son los operadores que han salido más reforzados de todo este periodo”, refiriéndose a la evolución que ha experimentado el sector desde la pandemia. Actualmente, dos de estas cadenas —Consum y Eroski— se encuentran entre los principales operadores de supermercados a nivel nacional, con cuotas de mercado del 3,6% y 4,3%, respectivamente.

El alza de precios derivada de la inflación ha influido significativamente en los resultados de estos operadores, que han tenido que ajustar sus precios para hacer frente al aumento de costes. A pesar de ello, la mayoría de las cadenas han logrado mantener o incluso mejorar sus márgenes de beneficios, con excepción de tres operadores: Uvesco, Eroski y Condis, cuyos márgenes disminuyeron en 3,5, 0,2 y 1,7 puntos porcentuales, respectivamente. En el caso de Eroski, aunque mejoró sus ganancias netas en 2023 frente a 2021, el ritmo de crecimiento fue inferior al de sus ventas, lo que redujo su margen de beneficios al 2,1%.

Además, lea: Mercado de terminales de alambre

Por otro lado, la cadena gallega Gadisa es la que goza de un margen de beneficios más elevado, alcanzando el 6,6% de su facturación, seguida por la madrileña Ahorramas, con un margen del 5,8%. Estos resultados reflejan la capacidad de adaptación de los supermercados regionales a un entorno económico desafiante, donde la gestión eficiente de costos y el enfoque en la satisfacción del cliente se han convertido en pilares fundamentales para sostener su crecimiento.

En resumen, el auge de los supermercados regionales en España no solo responde a una mayor preferencia de los consumidores por la proximidad y la calidad de los productos frescos, sino también a una gestión eficaz que les ha permitido capitalizar un contexto de crisis inflacionaria.